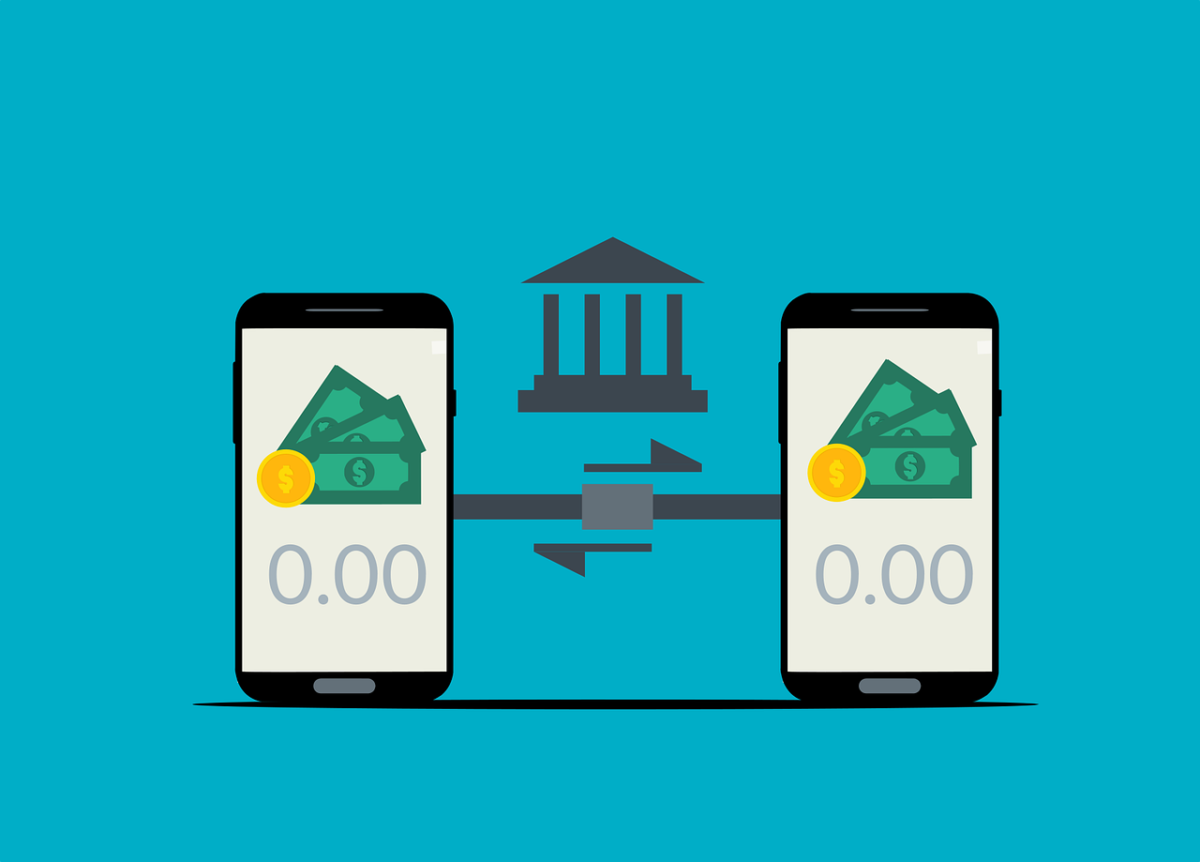

Il bonifico bancario, uno degli strumenti di pagamento più diffusi, permette lo spostamento di denaro da un conto corrente a un altro, sia all’interno dello stesso istituto di credito che tra banche differenti. Grazie alla sua versatilità e sicurezza, viene utilizzato sia per pagamenti personali che aziendali. Capire il funzionamento del bonifico bancario è essenziale, non solo per la gestione delle proprie finanze, ma anche per evitare errori e garantire transazioni senza intoppi.

Cos’è davvero il bonifico bancario?

Il bonifico bancario è un’operazione di trasferimento fondi gestita dagli istituti di credito, nella quale un soggetto, chiamato ordinante, dispone un trasferimento di denaro a favore di un beneficiario. Questa operazione richiede l’indicazione di dati fondamentali come il codice IBAN del destinatario e, in molti casi, il codice BIC/SWIFT per trasferimenti internazionali. Il bonifico può essere effettuato in filiale, tramite home banking o app dedicate, offrendo così flessibilità e comodità agli utenti.

Naturalmente, i bonifici sono regolati da normative che ne definiscono le tempistiche di accredito, le modalità di autorizzazione e le eventuali commissioni applicabili. A differenza di altre soluzioni di pagamento, come le carte di credito o i contanti, il bonifico bancario lascia traccia documentale delle transazioni, aspetto fondamentale sia in ambito privato sia aziendale. Questa caratteristica lo rende particolarmente sicuro e trasparente.

Il bonifico si adatta a molteplici esigenze: dal pagamento di bollette, affitti e acquisti online, fino ai trasferimenti di somme rilevanti per scopi professionali. La facilità d’uso, unita alla possibilità di effettuare operazioni anche da remoto, ha reso il bonifico bancario uno strumento indispensabile per la gestione delle proprie economie in un contesto digitale sempre più evoluto.

Funzionamento e tipologie di bonifico bancario

La procedura seguita dal bonifico bancario è piuttosto lineare: il cliente ordina il trasferimento, autorizzando la banca a prelevare la somma dal proprio conto ed accreditarla su quello del destinatario specificato. I tempi di accredito possono variare: generalmente, per bonifici SEPA eseguiti nei giorni lavorativi, la ricezione dei fondi avviene entro uno o due giorni. Vi sono poi i bonifici istantanei, che garantiscono il trasferimento entro pochi secondi, anche nei weekend e festivi.

Oltre ai classici bonifici nazionali e SEPA (Single Euro Payments Area), che coinvolgono paesi dell’area euro, esistono anche i bonifici internazionali, utilizzati per inviare denaro fuori dall’Europa. Questi ultimi implicano tempi di accredito più lunghi e l’applicazione di costi maggiori. La scelta della tipologia dipende dalla destinazione dei fondi, dalla valuta e dall’urgenza dell’operazione, elementi da valutare attentamente prima di procedere.

In ogni caso, effettuare correttamente un bonifico richiede attenzione nella compilazione dei dati: errori nell’indicazione dell’IBAN o del nominativo del beneficiario possono causare ritardi o la mancata esecuzione della transazione. Alcuni istituti offrono la possibilità di impostare bonifici periodici, automatizzando pagamenti ricorrenti e semplificando la gestione finanziaria personale o aziendale.

Vantaggi e svantaggi: perché scegliere il bonifico

Il bonifico bancario offre numerosi vantaggi: innanzitutto è uno strumento sicuro, grazie ai sistemi di autenticazione e alle verifiche effettuate dalle banche. La tracciabilità delle operazioni rappresenta un importante punto di forza, soprattutto in caso di controversie, poiché consente di dimostrare l’avvenuto pagamento. Inoltre, l’accessibilità digitale permette di effettuare bonifici comodamente da casa o tramite smartphone, senza doversi recare fisicamente in filiale.

Tuttavia, occorre considerare anche alcuni svantaggi: le tempistiche, soprattutto per i bonifici internazionali, possono essere più lunghe rispetto ad altri metodi. Non tutte le banche offrono bonifici istantanei o la possibilità di azzerare le commissioni sulle operazioni. Ulteriori vincoli possono essere rappresentati dai limiti giornalieri di trasferimento, che potrebbero non essere sufficienti per transazioni di importo elevato.

Malgrado questi limiti, il bonifico resta la soluzione più adatta per i trasferimenti di importi rilevanti, per i pagamenti tra aziende o professionisti, e per tutte le situazioni che richiedono sicurezza, affidabilità e registrazione dell’operazione. L’adozione di sistemi di autenticazione a più fattori e la continua innovazione in ambito fintech ne aumentano costantemente il livello di affidabilità.

Consigli pratici per un bonifico sicuro e senza errori

Per eseguire un bonifico bancario in modo sicuro è fondamentale verificare con attenzione tutti i dati: controlla sempre la correttezza dell’IBAN, il nominativo del beneficiario e l’importo inserito. Se possibile, utilizza sistemi di home banking ufficiali della tua banca e non comunicare mai le tue credenziali a terzi o su siti sospetti. In caso di pagamenti ricorrenti, valuta i servizi di bonifico automatico per evitare dimenticanze o errori.

Prima di completare l’operazione, assicurati di avere saldo sufficiente sul conto e, se previsto, considera le eventuali commissioni applicate dall’istituto. Conserva sempre la ricevuta dell’operazione, sia digitale che cartacea, poiché rappresenta la prova inconfutabile dell’avvenuto trasferimento in caso di contestazioni o errori. In presenza di problematiche, contatta tempestivamente il servizio clienti della tua banca per ricevere assistenza.

Evita di eseguire bonifici a soggetti o società poco conosciuti, soprattutto per acquisti online: verifica sempre l’affidabilità del destinatario. In caso di frodi o errori nella disposizione, le possibilità di annullamento del bonifico dipendono dalle tempistiche dell’operazione. Agisci con rapidità e fornisci tutte le informazioni necessarie alla tua banca per tentare il recupero delle somme inviate.